Nehnuteľnosť vz. inflácia

Nehnuteľnosť ako ochrana pred infláciou?

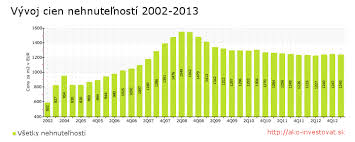

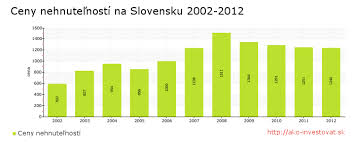

Nehnuteľnosti na Slovensku za posledných desať rokov narástli z 592 na 1247 eur za meter štvorcový. Ich ročný kapitálový výnos (alebo ročný nárast ceny) bol teda 7,67% p.a.

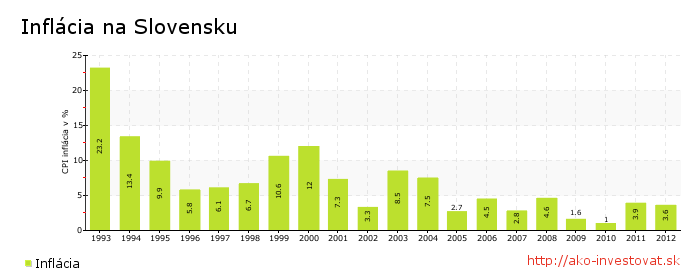

Za rovnaké obdobie (2002-2012) inflácia rástla o 3,42% ročne. Ceny nehtnuteľností teda za posledných desať rokov rástli dva krát tak rýchlo ako inflácia.

Od polovice roka 2008 však nehnuteľnosti prestali rásť. Za dva roky stihli ceny bytov a domov klesnúť o 16%. A odvtedy ceny realít prešľapujú namieste. Medzikvartálne sa ceny pohnú občas aj o krôčik hore. Ale ak to meriame v rokoch, tak trošku klesajú.

Ak by ste byt alebo dom kúpili niekedy v roku 2008, tak by to nebola žiadna ochrana pred infláciou. Naopak, po započítaní inflácie by ste prerobili. Ceny nehnuteľností totiž stagnovali alebo klesali, ale inflácia pomaličky rastie každý rok: